* Taux à titre indicatif définis par une moyenne de taux communiqués par les courtiers en crédit immobilier.

On doit raisonner longtemps avant de souscrire à un pret immobilier en Octobre 2016. Vous devrez passer des années à le rembourser, ce sera interminable. Plus le taux de votre emprunt immo est haut plus vous perdrez des euros sur la durée. Si vous lisez des avis sur le web concernant les diverses banques, vous vous rendrez compte que de nombreuses personnes se sont faites avoir par leur banquier. Il ne faut pas systématiquement faire confiance aux professionnels du pret.

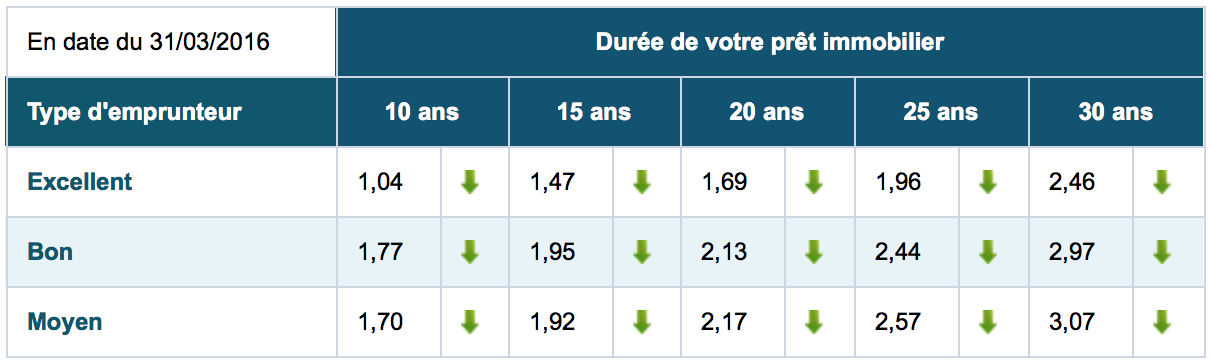

Important : Barème taux Interet immobilier Octobre 2016

Si vous ne disposez pas de connaissances en finance, n’ayez pas peur. Il vous est parfaitement réalisable d’obtenir un emprunt au meilleur taux en ne connaissant que le minimum vital. Tout d’abord, il faut suivre Barème taux Interet immobilier Octobre 2016. Cela vous donnera une idée des taux en vigueur sur le marché. S’informer de Barème taux Interet immobilier Octobre 2016 est essentiel car ceci ne permet pas seulement d’économiser de l’argent. Effectivement, si vous attendez la bonne occasion dans le but de réaliser un crédit, vous augmenterez les probabilités que la banque signe votre dossier et diminuerez la quantité de garanties qu’elle vous demandera. Au cas où vous voulez obtenir le meilleur taux, effectuez une simulation. Ceci vous donnera la possibilité de décrocher les meilleures offres du marché. De plus, vous pourrez vous informer de Barème taux Interet immobilier Octobre 2016. Cela n’est pas long et vous serez satisfaits. Dans le cas où vous avez la moindre question, un courtier essayera de vous appeler dans le but de vous aider.

Avez-vous déjà utilisé un comparateur de taux afin de vous renseignez sur Barème taux Interet immobilier Octobre 2016 ? Ça reste entièrement gratuit et bien sûr sans le moindre engagement. Il se trouve être indispensable de faire une simulation pour connaître plus en détail votre situation financière et les possibilités qui s’offrent à vous. Vous réussirez ainsi décrocher le meilleur taux crédit immobilier.